Para la mayoría de las personas, la compra de una casa supone un esfuerzo económico importante. El desembolso principal debe hacerse al principio, para afrontar los gastos iniciales y la entrada, de forma que a partir de ahí se pueda terminar de pagar durante los años siguientes gracias a la firma de una hipoteca. Un proceso, por tanto, que nos invita a ser precavidos y a establecer previamente fórmulas de ahorro para tener acceso al dinero a la hora de la verdad y poder recibir las deseadas llaves.

Ahorrar ahora, más importante que nunca ante la subida del coste de la vida

Es una realidad que ahorrar hoy es más difícil que hace un par de años. El precio de los alimentos cerró diciembre de 2022 con un encarecimiento del 15,7 % anual, su tasa más alta desde 1994. Mientras que la subida del IPC de los vestidos y calzado fue del 1,8 %, un valor que en enero de 2023 se disparó y se dobló hasta un 3,6 %.

Con estos datos, no sorprende que la inflación terminara 2022 en un 5,7 % y que la media anual de la subida de precios durante el citado año fuera del 8,4 %, la cifra más elevada desde 1986. Un contexto económico muy duro que también tuvo su impacto en el mercado de la vivienda, porque el precio medio de esta se encareció un 8,1 % durante los 12 meses de 2022.

De esta forma, aunque tengamos la firme intención de ahorrar, actualmente no es sencillo llevarlo a la práctica. Las deudas, los gastos por necesidades básicas, el ocio, etc. pueden complicarnos mucho el objetivo de guardar dinero para el futuro, por lo que hoy en CULMIA te proponemos una serie de consejos para que puedas ahorrar para comprar una casa de forma eficiente.

Aspectos para tener en cuenta antes de empezar a ahorrar

Si nuestra aspiración es disfrutar de una casa en propiedad en algún momento de nuestra vida, lo ideal es que empecemos a ahorrar cuanto antes. El acceso al primer contrato de trabajo puede ser un buen momento, siempre y cuando este nos brinde la suficiente independencia económica como para satisfacer nuestras necesidades básicas (alquiler de una vivienda y sus respectivos gastos, comida, ropa, etc.).

Además, una de las preguntas que debemos hacernos a la hora de plantearnos este ahorro es (aproximadamente) cuánto dinero necesitaremos en el futuro para comprar la casa que satisfará nuestras necesidades. Esto puede ser algo complicado de determinar con varios años de antelación, pero podemos hacer un cálculo sencillo que nos ayude a establecer unos mínimos.

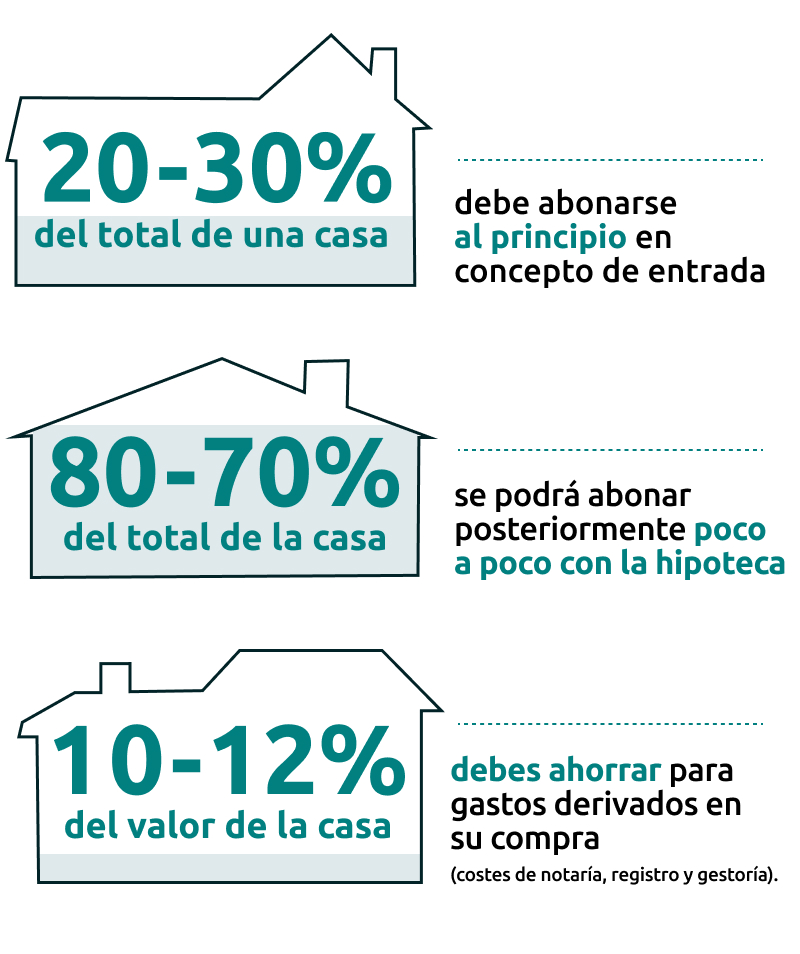

En este sentido, hay que tener en cuenta que cerca del 20-30 % del coste total de una casa debe abonarse al principio en concepto de entrada; mientras que el otro 80-70 % se podrá abonar posteriormente poco a poco con la hipoteca suscrita. Y esto no es todo, porque también debes ahorrar otro 10-12 % del valor de la casa para los gastos derivados de su compra, como los costes de notaría, de registro y gestoría, así como el abono del IVA e ITP (este último, si es una vivienda segunda mano).

La cantidad definitiva que es recomendable que ahorres dependerá de diferentes factores, como el lugar donde se encuentre la vivienda, las características de esta, si es nueva o de segunda mano o, por supuesto, el porcentaje de financiación que consigas para ella. Sin olvidar que también estará vinculado a tus planes de futuro, de si tienes previsto realizar la compra junto a otra persona (repartiendo los gastos) o de si, por el contrario, asumes esta ‘aventura’ en solitario.

¿Cuáles serán los costes medios hipotecarios que tendremos que afrontar?

En 2022, el precio de las hipotecas se duplicó por las diversas subidas de los tipos de interés que tuvo que realizar el Banco Central Europeo en la segunda mitad del año para contener la inflación. De hecho, el Euríbor se encuentra actualmente (3,978 % en marzo de 2023) en sus valores más altos de la última década, lo que está afectando tanto a las hipotecas variables como a las fijas, aunque de forma mucho más dolorosa a las primeras.

Además, todo apunta que, a corto plazo, el precio de estos créditos hipotecarios seguirá al alza. Por lo que, antes de embarcarnos en la compra de una vivienda nueva, es importante que calculemos cuánto dinero vamos a tener que dedicar mensualmente a devolver el préstamo bancario. Algo que podemos hacer de forma muy sencilla con nuestra calculadora hipotecaria.

Recomendaciones para ahorrar para comprar una casa

Una vez que tenemos claro cuánto dinero, más o menos, necesitamos ahorrar para acceder a una casa que tenga las características que buscamos, podemos definir nuestra estrategia. Lógicamente, la premisa fundamental es reducir y ajustar nuestros gastos para no perder dinero en necesidades o actividades superfluas. Es decir, que realmente no nos aporten nada.

Te dejamos algunos tips para lograrlo de forma práctica:

Acabar con las deudas

Si tenemos pagos pendientes, es recomendable que los saldemos cuanto antes. Mientras existan estas deudas, serán un lastre para nuestras medidas de ahorro, ya que alterarán nuestras cuentas e incluso pueden acabar condicionando nuestra economía durante largos períodos de tiempo.

Analizar nuestras cuentas

Es imposible que tomemos decisiones encaminadas al ahorro si no conocemos previamente el estado de nuestra salud financiera. Para ello, podemos sentarnos con tranquilidad para calcular cuánto dinero ingresamos mensualmente y cuánto gastamos (aproximadamente). Posteriormente, podremos analizar detalladamente cuáles son nuestros gastos y su concepto, clasificándolos en función de las necesidades que satisfacen: básicas (hogar, alimentación, ropa, transporte, etc.) y prescindibles (actividades de ocio, comidas fuera de casa, gimnasio, suscripciones a servicios, etc.)

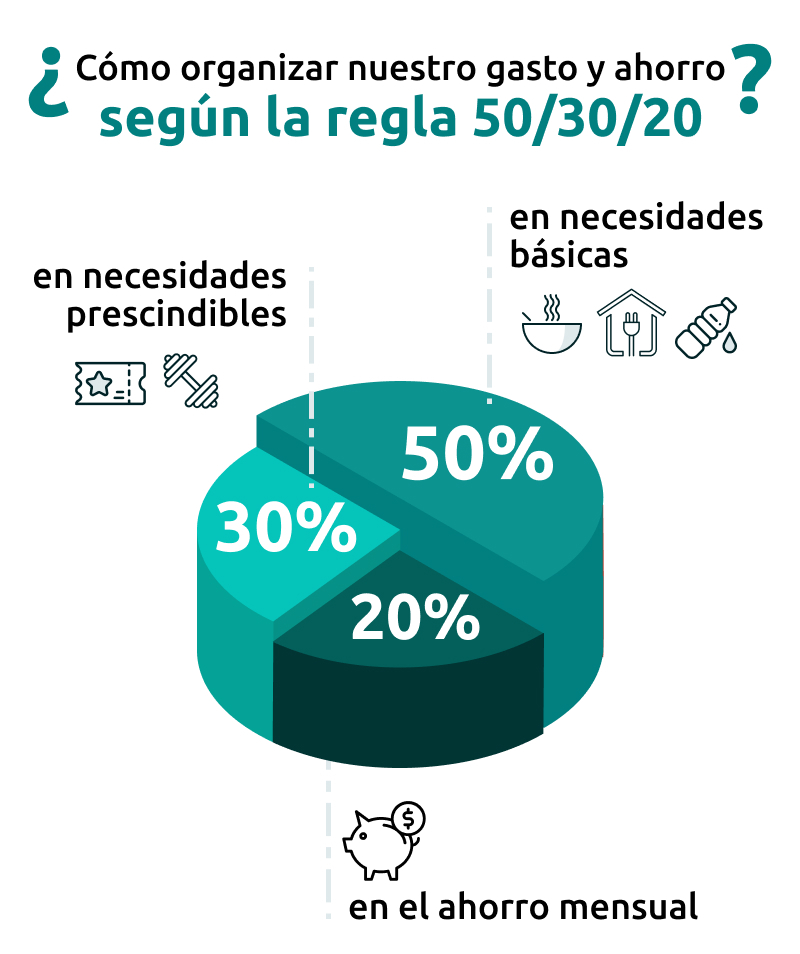

Aplicar la regla del 50/30/20

Ahorrar no implica obligatoriamente sacrificar algunos ‘caprichos’ que queramos darnos. Es decir, si nos gusta especialmente una plataforma de televisión, podemos mantener nuestra suscripción sin comprometer nuestro proyecto de ahorro. La clave es destinar a cada parcela el dinero adecuado y cumplir esta ‘norma’ a rajatabla.

Una opción muy interesante puede ser la denominada regla del ‘50/30/20’. Esta nos invita a destinar el 50 % de nuestros ingresos a las necesidades básicas, el 30 % a las necesidades prescindibles y el 20 % al ahorro. Aunque siempre podemos redistribuir las cantidades destinadas a los dos últimos aspectos en función de nuestra situación: por ejemplo, en vez de gastar el 30 % en ‘caprichos’, destinar el 20 % y el 10 % sobrante sumarlo para los ahorros.

Hacer un seguimiento mensual de los gastos e ingresos

Si no hacemos un seguimiento periódico de nuestra economía, es muy posible que no consigamos las metas que nos hemos fijado al principio. Lo normal es tener decenas de gastos cada mes, por lo que anotarlos regularmente nos permitirá saber en qué punto estamos en cada momento y qué cantidad restante tenemos para dedicar a actividades prescindibles, como salir un día al cine o comer con los amigos.

Para hacerlo adecuadamente, ya no necesitamos bolígrafo o papel o hacer una complicada tabla de Excel. La razón es que existen multitud de apps especializadas que nos pueden ayudar a controlar los gastos y a calcular la economía doméstica.

Comprar con criterio

En ocasiones, podremos ahorrar sin prescindir de nada de lo que hacíamos o comprábamos habitualmente hasta ahora. ¿Cómo? Muy fácil: optando por productos más económicos y que te ofrezcan una calidad similar. Nos referimos, por ejemplo, a priorizar los productos de marca blanca frente a los de marca propia, buscar ofertas de objetos de segunda mano que estén en buen estado, acudir a supermercados que ofrezcan los mejores precios, etc.

Realizar una segunda actividad que nos proporcione ingresos extra

También podemos plantearnos buscar una segunda fuente de ingresos que no nos quite mucho tiempo. Actividades como echar una mano a un familiar o vecino, dar clases individuales, gestionar un equipo deportivo o trabajar en un coro/orquesta, hacer y vender manualidades, etc. podrían facilitarnos mucho el alcanzar nuestras metas de ahorro.

Aprovechar las soluciones que nos ofrecen los bancos

Junto a todo esto, también tenemos la opción de dejarnos ayudar por una entidad bancaria o por un gestor de financias para ahorrar más fácilmente. Como es evidente, estas soluciones suponen un coste añadido, pero quizá nos compensen. Así, entre las opciones que nos ofrecen los bancos están las cuentas de ahorro, los depósitos bancarios o incluso los fondos de inversión, cada uno de ellos con diferentes fórmulas para guardar nuestro dinero y rentabilizarlo.

¿Qué te parecen estos consejos para ahorrar para comprar una casa?

¡Empieza a ponerlos en práctica y ya verás cómo notas que tu ‘hucha’ se llena mucho más rápido!

Te recomendamos: