¿Afrontar la compraventa de una vivienda pagando al contado o con la ayuda de una hipoteca? Esta es una pregunta que puede surgir si el comprador tiene la capacidad económica para pagar la propiedad al completar la transacción, algo que en 2023 ocurrió en España en el 56 % de los casos. Y es que cada opción tiene sus pros y sus contras, si bien este auge reciente de la adquisición ‘a tocateja’ se debe a factores como los elevados tipos de los préstamos actuales o la mayor capacidad de ahorro que tuvieron las familias durante los meses de la pandemia.

En cualquier caso, para quienes no pueden permitirse pagar de una vez su vivienda, la financiación bancaria no es la única alternativa viable. Por eso, hoy en Culmia queremos hablarte de las opciones disponibles para comprar una casa sin hipoteca y de su utilidad para lograr financiar la operación con cierta comodidad.

Opciones para comprar una casa sin hipoteca

Aunque en un primer momento no contemos con todo el dinero necesario y no tengamos la intención de solicitar una hipoteca a nuestro banco, podemos seguir aspirando a la adquisición de una vivienda nueva o de segunda mano. Se trata de un escenario plausible si nuestra previsión es disponer del dinero en un futuro próximo o contamos con el apoyo financiero de un familiar o amigo.

Por lo tanto, a continuación vamos a explorar las opciones que se pueden presentar para comprar una casa sin hipoteca.

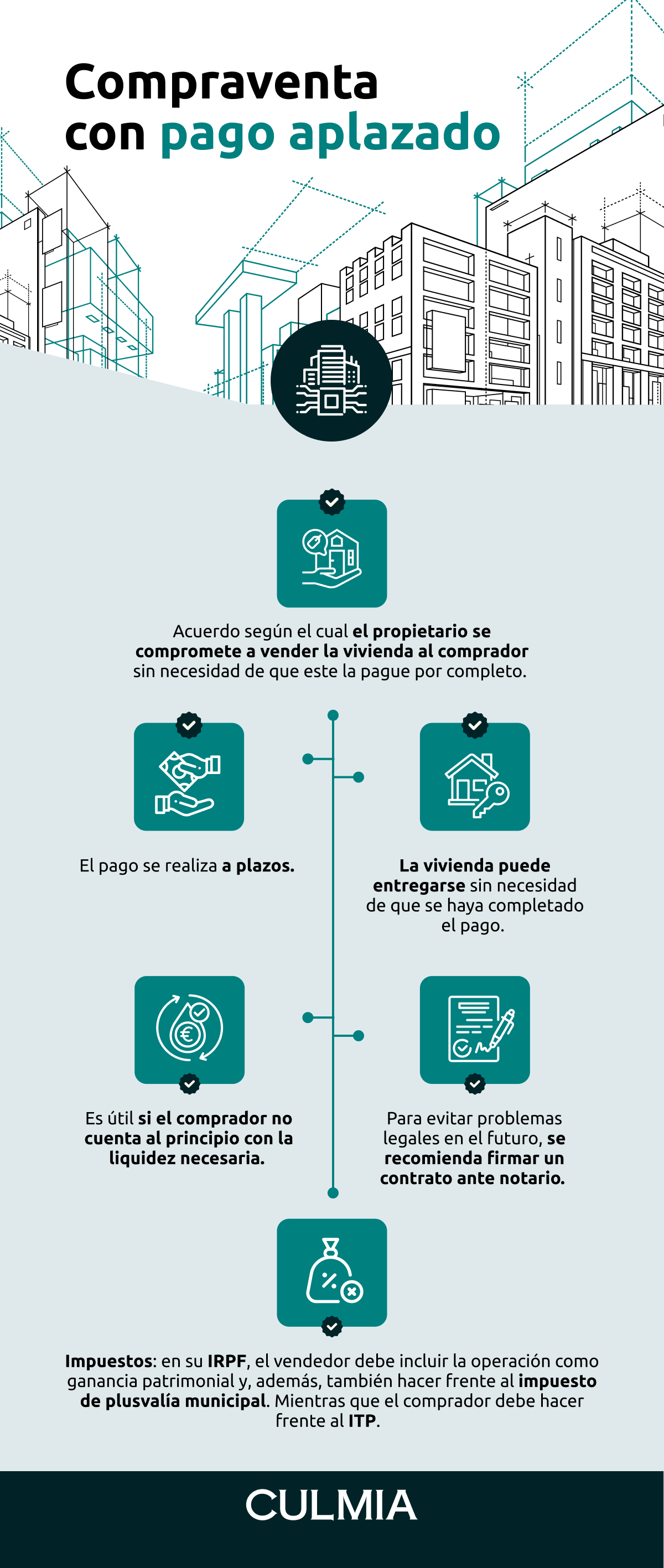

Compraventa con pago aplazado

Si hay un alto grado de confianza entre el vendedor del inmueble y el comprador, ambos pueden llegar a un acuerdo según el cual el primero se compromete a entregar la propiedad tras el pago del segundo de una determinada cantidad, que en este caso no equivale al coste total del inmueble. De esta forma, el dinero restante se debe abonar de forma aplazada, según convengan las dos partes.

Es una opción interesante para aquellos casos en los que el comprador no cuenta con la liquidez necesaria para formalizar la compraventa al principio, pero sí de una cantidad de dinero suficiente como para que el vendedor acepte el acuerdo y esté dispuesto a recibir la cantidad restante en plazos futuros.

En este caso, el vendedor puede retener la vivienda hasta que el comprador abone una cantidad concreta de su precio o la pague totalmente. O también puede hacer entrega de las llaves al principio, para que la otra parte empiece a disfrutar de ella a pesar de no haber hecho el abono íntegro de su precio.

Aspectos del contrato de compraventa con pago aplazado

Por las características de este pacto, lo normal es firmar un contrato entre las dos partes en presencia de un notario que dé fe de este. Durante el acto, se podrá otorgar escritura pública de la compraventa e inscribir el inmueble en el registro de la propiedad a nombre del comprador.

Gracias a la formalización de este contrato, ambos obtendrán garantías legales de la operación, porque durante el proceso pueden surgir problemas:

- Por parte del vendedor, puede producirse el embargo de la vivienda si este tiene deudas.

- Por parte del comprador, por situaciones de impago del precio total del inmueble.

De hecho, es común que el contrato de compraventa con pago aplazado señale las posibles causas de su resolución bajo el amparo del Código Civil. Principalmente, por el impago de la vivienda según lo acordado inicialmente, en cuyo caso esta debería ser devuelta (si es que el comprador ya estaba disfrutando de ella).

Precisamente, para evitar problemas como estos, el vendedor puede incluir algunas garantías. Una de ellas mediante es el pacto con reserva de dominio, según el cual se reservará la propiedad del inmueble hasta que se complete el pago íntegro del precio, Y otra es solicitar que el comprador cuente con un fiador solidario que firme el contrato y se comprometa a abonar la deuda si el primero no pudiera hacerlo.

Tributación de la compraventa con pago aplazado

Este sistema de compra de casa sin hipoteca tributa mediante tres impuestos, dos de los cuales corresponden al vendedor y uno al comprador. Vamos a verlos aquí:

- Para el vendedor, la operación tributa en su IRPF como una ganancia patrimonial que se calcula comparando los valores de adquisición y transmisión del terreno. Con la ventaja de que podrá solicitar que esta ganancia se le impute proporcionalmente en cada ejercicio y según los pagos que vaya recibiendo. Y este no será el único, porque también deberá abonar el impuesto de plusvalía municipal una vez que se cierre la compraventa y se entregue la vivienda.

- Para el comprador, la tributación consistirá en el Impuesto de Transmisiones Patrimoniales (ITP). En su caso, también deberá pagarlo el día en que se realice el acto o contrato de la transmisión de la vivienda.

Arrendamiento con opción a compra de vivienda

Si el comprador necesita algo de tiempo para disponer del dinero o tomar la decisión definitiva, puede optar por esta alternativa para comprar la casa sin hipoteca. De forma básica, es una modalidad de contrato de alquiler que le da el derecho de comprar la vivienda durante el período de tiempo que quede estipulado y según el precio acordado por las dos partes.

Mientras esté vigente este contrato, el arrendador se compromete a no transmitir el inmueble a otra persona y a respetar el precio indicado en el contrato, independientemente de los cambios que puedan producirse en el mercado. Y, si las dos partes están de acuerdo, también existe la posibilidad de que los alquileres que se vayan abonando se descuenten del precio total en el momento de la transmisión de la vivienda.

De esta forma, el arrendatario puede disfrutar de la vivienda bajo las condiciones propias del alquiler y, mientras tanto, contar con el derecho prioritario para comprarla en el futuro si así lo desea y tiene capacidad económica para ello. Lo que le permite ganar tiempo y probar ‘in situ’ el inmueble para tomar la mejor decisión posible.

Préstamo o donación de dinero de un allegado

La tercera fórmula para comprar una casa sin hipoteca está ligada a la intervención de, al menos, una tercera persona. Puede tratarse de uno o varios familiares, como los padres, o de un amigo o allegado. Y, en cualquiera de estos casos, el comprador podrá contar con el dinero mediante una donación o préstamo.

Veamos con más detalle la diferencia entre estas opciones.

Préstamo de dinero

Prestar dinero entre particulares es una opción semejante a la hipotecaria, con el matiz de que el comprador adquiere la deuda con otra persona. De esta forma, entre sus ventajas pueden estar unas mejores condiciones de financiación que en los casos en los que el prestador es el banco, así como menores costes e impuestos.

Dado que se presta una gran cantidad de dinero, es recomendable formalizar un documento privado entre las dos partes (se haya estipulado o no el pago de intereses) e incluso contar con la intervención de un notario si quiere disfrutar de plenas garantías. Algo que, lógicamente, dependerá del nivel de confianza que haya entre quien presta el dinero y quien lo recibe.

En el contrato se debe especificar el plazo de devolución del dinero y si el préstamo llevará aparejado el pago de unos intereses. No en vano, al quedar constituido este préstamo entre particulares, el mismo debe tributar en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentales. Para ello, debe quedar registrado ante Hacienda a través del modelo 600 de la AEAT; lo que permitirá aclarar la operación y diferenciarla de una donación. Algo importante, porque aunque debe liquidarse, el préstamo familiar está exento de pago por su creación, algo que no ocurre en el caso de la donación.

Junto a ello, hay que tener en cuenta que si el prestamista cobra intereses deberá introducirlos en su declaración del IRPF; mientras que la persona que los abone tendrá la opción de hacer una retención a cuenta.

Donación de dinero

La alternativa al préstamo de dinero entre particulares es la donación. La diferencia entre las dos es clara, porque en este caso quien lo cede lo hace de forma desinteresada y gratuita, con la aceptación del beneficiario y sin el compromiso de este de devolverlo. Lo que no evita que sea recomendable la formalización de una escritura pública entre las partes para dejar constancia de la cantidad donada y de las cuentas bancarias empleadas.

En su caso, la donación de dinero tributa dentro del Impuesto de Sucesiones y Donaciones sin importar la cantidad, el uso que se vaya a hacer del dinero o el beneficiario. Pero es importante tener en cuenta dos cosas: por un lado, que hay diferentes grados impositivos según el parentesco existente entre las dos partes; y, por el otro, que cada Comunidad Autónoma establece sus propios requisitos.

Así, lo habitual es que se concedan bonificaciones por un parentesco de primer grado (de padres a hijos) o por el uso posterior que se vaya a dar al dinero, como por ejemplo, la compra de primera vivienda. Es por esto por lo que es importante que el donatario se informe convenientemente y se encargue de pagar el Impuesto de Donaciones en el plazo máximo de 30 días tras recibir el dinero, una vez que lo ha declarado y mediante el modelo 651 de la Agencia Tributaria.

Financia tu casa nueva con la ayuda de nuestros consejos

Como has podido ver, estas cuatro opciones para comprar una casa sin hipoteca permiten ganar tiempo para su financiación o incluso disfrutar de grandes ventajas respecto al préstamo bancario. Aunque, salvo si nos beneficiamos de una donación, tarde o temprano deberemos afrontar el pago de su valor total.

De esta forma, en Culmia te recomendamos que descargues nuestra ‘Guía para financiar tu casa nueva’. Esta incluye información, consejos y recomendaciones para ayudarte a afrontar la compra de tu primera vivienda y evitar que el aspecto económico acabe siendo un problema durante todo el proceso.

Te recomendamos: